Taux fixe ou SARON : quel choix pour votre hypothèque en 2025 ?

Avec la baisse des taux directeurs de la BNS, le choix entre une hypothèque à taux fixe et une hypothèque SARON est plus stratégique que jamais. Découvrez comment analyser votre situation pour prendre la meilleure décision.

Introduction : un contexte de taux en mutation

Depuis les décisions successives de la Banque Nationale Suisse (BNS) de réduire son taux directeur, le marché hypothécaire suisse connaît une transformation profonde. En 2025, les emprunteurs se retrouvent face à un choix stratégique : opter pour la sécurité d'un taux fixe ou profiter de la flexibilité — et des taux actuellement attractifs — d'une hypothèque SARON.

Ce guide vous aide à comprendre les mécanismes de chaque produit et à identifier la solution la mieux adaptée à votre profil.

Qu'est-ce que l'hypothèque à taux fixe ? L'hypothèque à taux fixe est le produit le plus répandu en Suisse. Comme son nom l'indique, le taux d'intérêt est fixé pour toute la durée du contrat — généralement entre 2 et 15 ans.

Avantages du taux fixe

- Prévisibilité totale : vos mensualités ne changent pas, quelle que soit l'évolution des marchés

- Protection contre la hausse des taux : si les taux remontent, vous êtes protégé

- Planification budgétaire simplifiée : idéal pour les familles avec un budget serré

Inconvénients du taux fixe

- Coût de sortie élevé : en cas de remboursement anticipé, des pénalités importantes s'appliquent

- Taux généralement plus élevé que le SARON en période de taux bas

- Manque de flexibilité en cas de changement de situation personnelle

Recevoir une analyse personnalisée

Nos experts analysent votre situation et vous proposent la meilleure stratégie de financement.

Qu'est-ce que l'hypothèque SARON ?

Le SARON (Swiss Average Rate Overnight) a remplacé le LIBOR en 2022 comme taux de référence pour les hypothèques à taux variable en Suisse. Il reflète le coût des emprunts interbancaires au jour le jour sur le marché suisse.

Comment fonctionne le SARON ?

Le taux de votre hypothèque SARON est calculé en ajoutant une marge fixe (spread) définie par votre banque au taux SARON composé sur une période de 3 mois. Ce taux est révisé trimestriellement.

Avantages du SARON

- Taux actuellement attractifs : en période de taux bas, le SARON offre des conditions avantageuses

- Transparence : le taux de référence est public et vérifiable

- Flexibilité : possibilité de convertir en taux fixe à tout moment

Risques du SARON

- Incertitude : vos mensualités peuvent augmenter si les taux remontent

- Nécessite une réserve financière pour absorber les hausses éventuelles

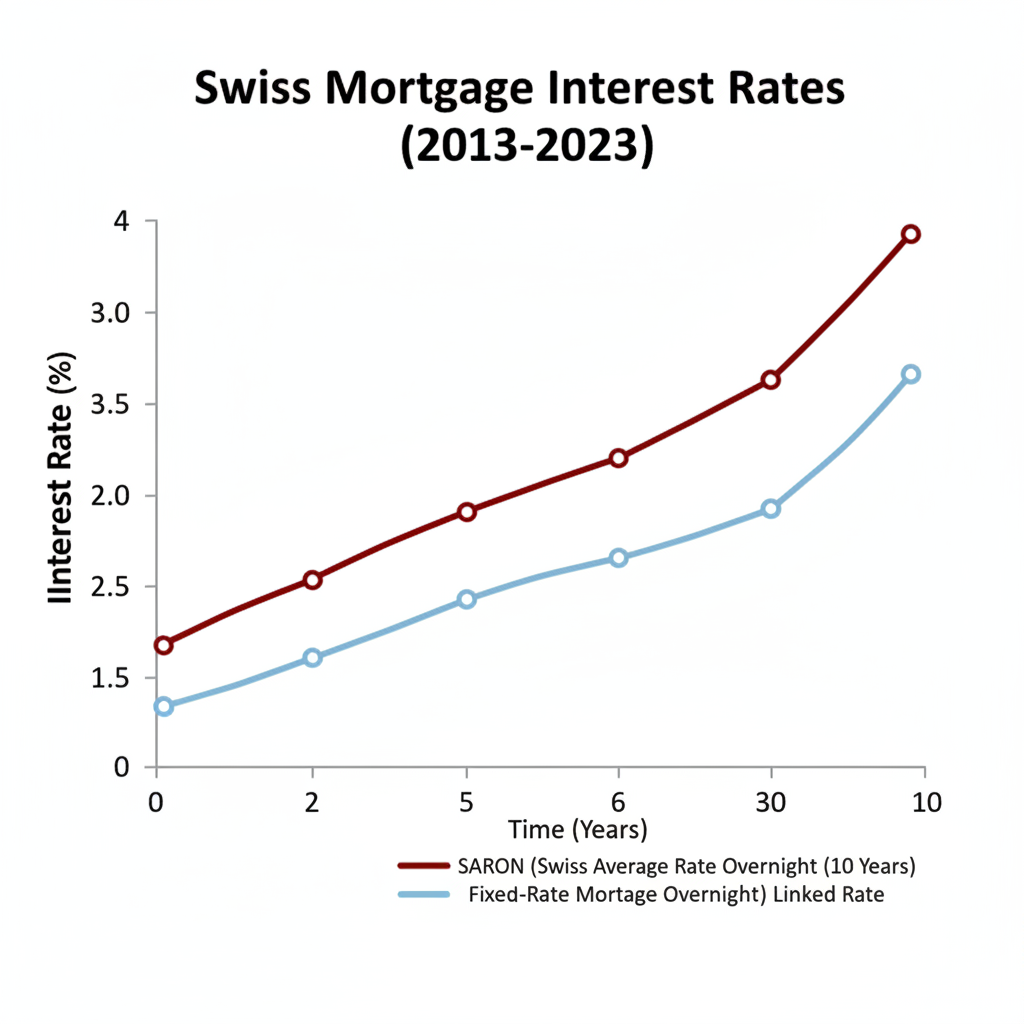

Comparaison des taux en 2025

En février 2025, les taux moyens observés sur le marché suisse sont les suivants :

- SARON + marge : environ 1,2% à 1,5% selon les établissements

- Taux fixe 5 ans : environ 1,6% à 1,9%

- Taux fixe 10 ans : environ 1,8% à 2,2%

L'écart entre le SARON et le taux fixe 10 ans est actuellement d'environ 0,7 à 1 point de pourcentage — un différentiel significatif sur un emprunt de plusieurs centaines de milliers de francs.

Comment choisir selon votre profil ?

Optez pour le taux fixe si :

- Vous avez un budget mensuel serré et ne pouvez pas absorber une hausse de taux

- Vous prévoyez de garder le bien sur le long terme (10 ans ou plus)

- Vous êtes en phase de constitution familiale et souhaitez une stabilité maximale

- Les taux fixes actuels vous semblent historiquement bas

Optez pour le SARON si :

- Vous disposez d'une réserve financière confortable (au moins 6 mois de mensualités)

- Vous envisagez de vendre ou rembourser dans les 3 à 5 prochaines années

- Vous souhaitez profiter des taux bas actuels tout en gardant de la flexibilité

- Vous êtes à l'aise avec une certaine variabilité dans vos charges

La stratégie mixte : le meilleur des deux mondes ?

Nombreux sont les emprunteurs qui optent pour une stratégie mixte : diviser leur hypothèque en deux tranches avec des durées différentes. Par exemple, 50% en taux fixe 10 ans et 50% en SARON. Cette approche permet de bénéficier à la fois de la sécurité du taux fixe et de la flexibilité du SARON.

Conclusion et recommandations

Il n'existe pas de réponse universelle à la question taux fixe vs SARON. La décision dépend de votre situation financière personnelle, de votre tolérance au risque et de vos projets à moyen terme.

Nos conseillers CIR Group Finance analysent votre profil complet pour vous recommander la structure de financement la plus adaptée. N'hésitez pas à prendre rendez-vous pour une consultation personnalisée et gratuite.

Article rédigé par Nicolas D'Incau

Prêt à passer à l'action ?

Simulez votre financement ou consultez un expert CIR Group Finance.

Articles similaires

Comment constituer vos fonds propres pour acheter en Suisse

La règle des 20% de fonds propres est incontournable en Suisse. Épargne personnelle, 2ème pilier, donations : toutes les stratégies pour réunir l'apport nécessaire à votre projet immobilier.

Lire

Renouvellement d'hypothèque : ne pas rater cette opportunité

L'échéance de votre hypothèque approche ? C'est le moment idéal pour renégocier vos conditions, changer d'établissement ou revoir votre stratégie de financement. Voici comment préparer votre renouvellement.

Lire